ভিসা বিশ্বের সবচেয়ে বড় ইলেকট্রনিক পেমেন্ট নেটওয়ার্কগুলির মধ্যে একটি, যা বিশ্বজুড়ে কোটি কোটি লেনদেন পরিচালনা করে। কিন্তু ভিসা নিজে কোনো কার্ড জারি করে না বা সরাসরি গ্রাহকদের সাথে লেনদেন করে না। তাহলে ভিসা কীভাবে অর্থ উপার্জন করে? এই নিবন্ধে আমরা ভিসার ব্যবসায়িক মডেল এবং এর অর্থ উপার্জনের পদ্ধতি নিয়ে আলোচনা করব।

ভিসার ব্যবসায়িক মডেল

ভিসা মূলত একটি পেমেন্ট নেটওয়ার্ক যা ব্যাংক, আর্থিক প্রতিষ্ঠান এবং ব্যবসায়ীদের মধ্যে লেনদেনের সুবিধা প্রদান করে। ভিসা নিজে কোনো কার্ড জারি করে না, বরং এটি ব্যাংক এবং আর্থিক প্রতিষ্ঠানগুলিকে ভিসা ব্র্যান্ডেড কার্ড (ক্রেডিট, ডেবিট, প্রিপেইড) জারি করার অনুমতি দেয়। ভিসার প্রধান কাজ হলো লেনদেন প্রক্রিয়াকরণ, নিরাপত্তা নিশ্চিত করা এবং বিশ্বব্যাপী পেমেন্ট নেটওয়ার্ক পরিচালনা করা।

ভিসা কীভাবে অর্থ উপার্জন করে?

ভিসা তার আয়ের বেশিরভাগ অংশ পায় লেনদেন ফি, ডেটা প্রসেসিং ফি এবং বিভিন্ন ধরনের সার্ভিস চার্জের মাধ্যমে। নিচে ভিসার আয়ের প্রধান উৎসগুলো বিস্তারিত আলোচনা করা হলো:

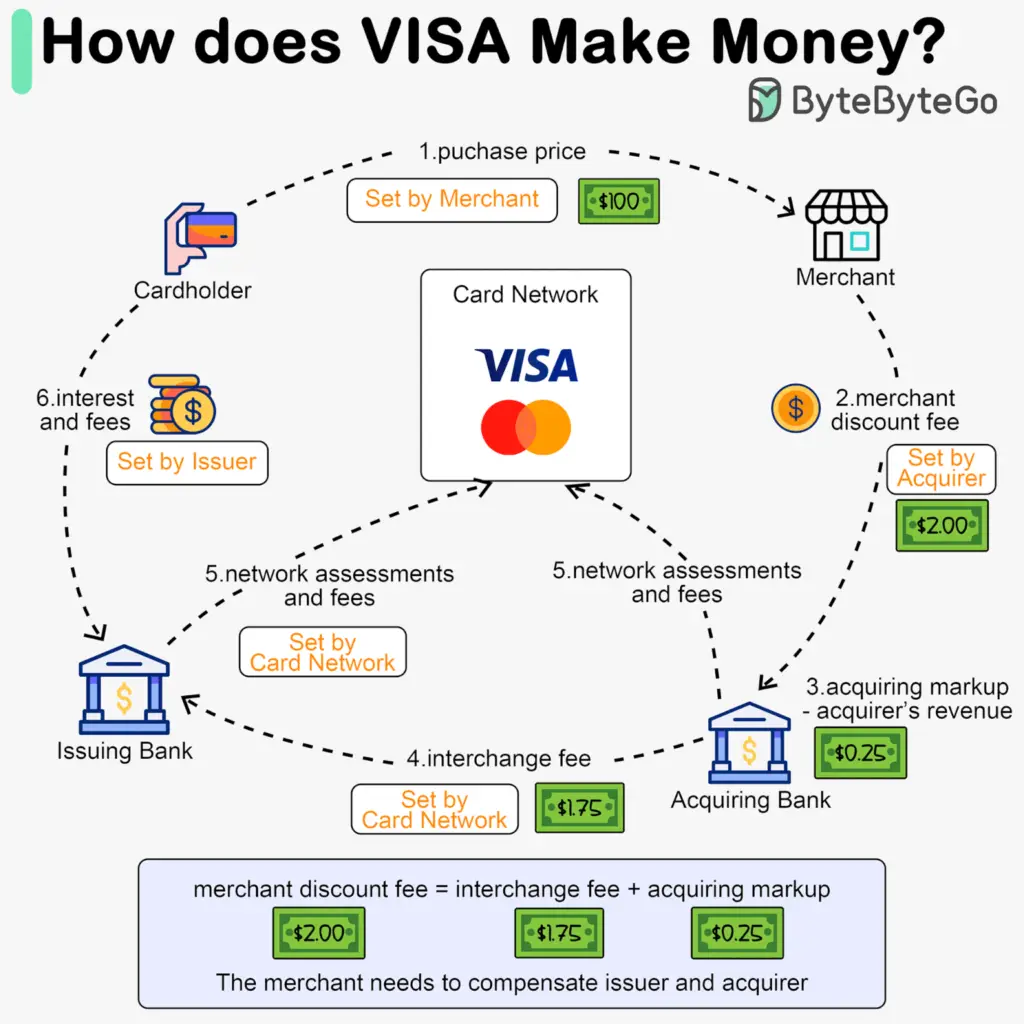

১. লেনদেন ফি (Transaction Fees)

ভিসা প্রতিটি লেনদেনের জন্য একটি ছোট ফি নেয়। যখন কোনো গ্রাহক ভিসা কার্ড ব্যবহার করে পণ্য বা পরিষেবা ক্রয় করেন, তখন বিক্রেতা (মার্চেন্ট) একটি নির্দিষ্ট পরিমাণ ফি প্রদান করে। এই ফি ভিসা, ব্যাংক এবং অন্যান্য আর্থিক প্রতিষ্ঠানের মধ্যে ভাগ হয়ে যায়। ভিসা এই লেনদেন ফির একটি অংশ তার আয় হিসেবে রাখে।

২. ডেটা প্রসেসিং ফি (Data Processing Fees)

ভিসা প্রতিটি লেনদেনের ডেটা প্রসেসিং এবং নিরাপত্তা নিশ্চিত করার জন্য ফি নেয়। এই ফি ব্যাংক এবং আর্থিক প্রতিষ্ঠানগুলিকে প্রদান করতে হয়, কারণ ভিসার নেটওয়ার্ক ব্যবহার করে তারা তাদের গ্রাহকদের লেনদেন প্রক্রিয়াকরণ করে।

৩. কার্ড জারি করার ফি (Issuer Fees)

যেসব ব্যাংক এবং আর্থিক প্রতিষ্ঠান ভিসা ব্র্যান্ডেড কার্ড জারি করে, তারা ভিসাকে একটি ফি প্রদান করে। এই ফি কার্ডের ধরন (ক্রেডিট, ডেবিট, প্রিপেইড) এবং লেনদেনের পরিমাণের উপর নির্ভর করে।

৪. মার্চেন্ট সার্ভিস ফি (Merchant Service Fees)

যখন কোনো ব্যবসায়ী (মার্চেন্ট) ভিসা কার্ড গ্রহণ করে, তখন তাকে একটি সার্ভিস ফি প্রদান করতে হয়। এই ফি ভিসা এবং সংশ্লিষ্ট ব্যাংকের মধ্যে ভাগ হয়ে যায়। মার্চেন্ট সার্ভিস ফি সাধারণত লেনদেনের পরিমাণের একটি নির্দিষ্ট শতাংশ হিসেবে নির্ধারিত হয়।

৫. আন্তর্জাতিক লেনদেন ফি (Cross-Border Transaction Fees)

যখন কোনো গ্রাহক বিদেশে ভিসা কার্ড ব্যবহার করেন বা বিদেশি কার্ড দিয়ে লেনদেন করা হয়, তখন ভিসা একটি আন্তর্জাতিক লেনদেন ফি নেয়। এই ফি লেনদেনের পরিমাণ এবং কারেন্সি রূপান্তরের উপর নির্ভর করে।

৬. প্রিমিয়াম সার্ভিস এবং পার্টনারশিপ

ভিসা বিভিন্ন প্রিমিয়াম সার্ভিস এবং পার্টনারশিপের মাধ্যমে অতিরিক্ত আয় করে। উদাহরণস্বরূপ, ভিসা ট্রাভেল রিওয়ার্ড প্রোগ্রাম, ক্যাশব্যাক অফার এবং অন্যান্য লয়্যালিটি প্রোগ্রামের মাধ্যমে গ্রাহকদের আকর্ষণ করে। এই প্রোগ্রামগুলির জন্য ভিসা ব্যাংক এবং ব্যবসায়ীদের কাছ থেকে ফি নেয়।

ভিসার সাফল্যের কারণ

ভিসার সাফল্যের পেছনে মূল কারণ হলো এর বিশাল নেটওয়ার্ক এবং বিশ্বস্ততা। ভিসা বিশ্বব্যাপী কোটি কোটি ব্যবসায়ী এবং গ্রাহকের সাথে যুক্ত, যা এটিকে একটি অপরিহার্য পেমেন্ট নেটওয়ার্কে পরিণত করেছে। এছাড়াও, ভিসা নিরাপত্তা এবং প্রযুক্তিতে ব্যাপক বিনিয়োগ করে, যা গ্রাহক এবং ব্যবসায়ীদের আস্থা অর্জনে সাহায্য করে।

সবশেষ

ভিসা একটি জটিল কিন্তু অত্যন্ত কার্যকর ব্যবসায়িক মডেলের মাধ্যমে অর্থ উপার্জন করে। লেনদেন ফি, ডেটা প্রসেসিং ফি, মার্চেন্ট সার্ভিস ফি এবং আন্তর্জাতিক লেনদেন ফির মাধ্যমে ভিসা তার আয়ের সিংহভাগ অর্জন করে। বিশ্বব্যাপী পেমেন্ট নেটওয়ার্কের আধিপত্য এবং নিরবচ্ছিন্ন সেবা প্রদানের মাধ্যমে ভিসা আর্থিক লেনদেনের জগতে একটি শীর্ষস্থানীয় নাম হয়ে উঠেছে।

ভিসার এই ব্যবসায়িক মডেল শুধু আর্থিক প্রতিষ্ঠানগুলিকেই নয়, সাধারণ গ্রাহকদেরও লেনদেনের ক্ষেত্রে নিরাপত্তা এবং সুবিধা প্রদান করে, যা এটিকে বিশ্বব্যাপী গ্রহণযোগ্য করে তুলেছে।

লেখকঃ সামিউল হক সুমন, নেটওয়ার্ক প্রকৌশলী, আমেরিকান ইন্টারনেশন্যাল ইউনিভার্সিটি – বাংলাদেশ